Finansijski instrument nazvan „Pravo na sticanje udela“ uveden najnovijim izmenama i dopunama Zakona o privrednim društvima.

„Pravo na sticanje udela“ omogućava njegovim imaocima da steknu udeo u društvu po povlašćenoj ceni. Društvo, najpre izdaje ovaj finansijski instrument tačno određenim licima, koja na osnovu njega stiču pravo da jednog dana (dan dospelosti označen u njemu) steknu udeo u društvu po određenoj (povlašćenoj) ceni.

Ovaj instrument nastao je sa idejom da se unapredi privredni rast, naročito IT industrije i uopšte start up kompanija. Pokazao se kao efikasno sredstvo za finansiranje mladih kompanija koje u početku nemaju dovoljno sredstava za isplatu adekvatnih zarada, naknada i stimulacija. Zato je sada data mogućnost da se angažovanima u firmi izdaju „Pravna na sticanje udela“ na osnovu kojih će, kao nagradu za svoje angažovanje, steći udeo u društvu.

Ovaj tekst daće odgovor na pitanja ko izdaje „Pravo na sticanje udela“, koji so to udeli, kao i detaljne procedure koje društvo treba da sprovede.

Šta je tačno „Pravo na sticanje udela“

„Pravo na sticanje udela“ je finansijski instrument koje izdaje (emituje) društvo sa ograničenom odgovornošću (izdavalac). Ono svom imaocu daje pravo da određenog dana (na dan dospeća) po određenoj ceni stekne određeni udeo u društvu. Pravo preče kupovine ostalih članova društva je isključeno.

„Pravo na sticanje udela“ je neprenosivo i vezano je za ličnost imaoca. Samo imalac ovog finansijskog instrumenta ima mogućnost sticanja udela u društvu. Ne može biti predmet zaloge, niti se može nasleđivati.

To je dematerijalizovan finansijski instrument, registruje se kao elektronski zapis u Centralnom registru hartija od vrednosti. Trenutak upisa u Centralnom registru je konstitutivnog karaktera, tek nakon izvršenog upisa prava na sticanje udela u Centralnom registru, zakoniti imalac ovog finansijskog instrumenta stiče pravo u odnosu na društvo izdavaoca.

Ko može biti imalac „Prava na sticanje udela“

Imalac, odnosno sticalac, može biti svako lice koje je kao takvo određeno u Odluci društva o emisiji ovog finansijskog instrumenta. Društvo, prilikom same emisije ovog instrumenta, označava tačno lica koja ga stiču, odnosno za koje ih izdaju. To može biti bilo koje lice, bez ograničenja. Međutim, pošto se radi o sticanju udela u društvu po povlašćenim uslovima, najčešće će to biti lica za koje društvo odluči da zaslužuju takav benefit.

Naravno, potrebno je da se to lice saglasi da postane imalac. Ta saglasnost treba da obuhvati i saglasnost sa svim elementima ovog finansijskog instruumenta: danom dospeća, cene po kojoj će se udeo steći po dospeću, kao i uslove o prestanku prava na sticanje udela pre dospeća.

Prava imaoca

Na osnovu ovog finansijskog instrumenta, imalac ima pravo da tačno određenog dana stekne udela u društvu po tačno određenoj ceni.

Zakon o privrednim društvima propisuje da se na osnovu finansijskog instrumenata „Pravo na sticanje udela“ udeo društva stiče po „određenoj“ ceni, ceni koja je u njemu unapred određena. Dakle, zakon uopšte ne postavlja kao uslov da to bude povlašćena cena. Samo će po pravilu to biti povlašćena cena, ukoliko se ovaj instrument koristi za nagrađivanje ili stimulisanje angažovanih lica u društvu.

Svi finansijski instrumenti –„ Pravo na sticanje udela“ iz jedne emisije, moraju daju ista prava.

Dalje se postavlja pitanje da li ovim finansijskim instrumentom njegovi imaoci (lica kojima su izdati) mogu trgovati. Odgovor je ne. Čak ne mogu biti predmet zaloge ni nasleđivanja.

Međutim, kada imalac „Prava na sticanje udela“ po osnovu ovog instrumenta, po dospelosti, stekne udeo u društvu i postane član društva, tim udelim može slobodno raspolagati. Nema razlike između njega i drugih imaoca udela, odnosno članova društva.

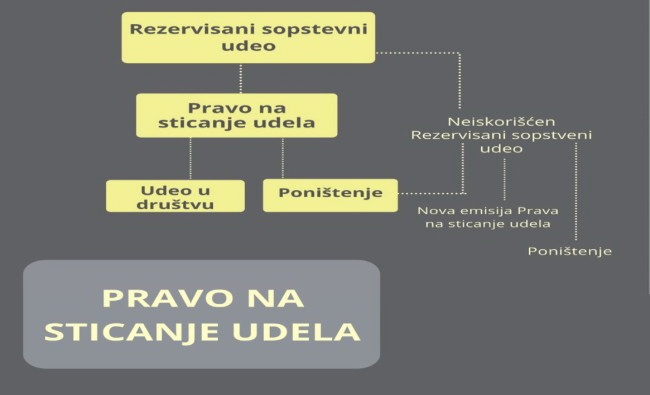

Prethodni korak- formiranje Rezervisanog sopstvenog udela

Ovaj finansijski instrument izdaje se iz Rezervisanog sopstvenog udela. Rezervisani sopstveni udeo je sopstveni udeo društva koji se formira na osnovu odluke Skupštine društva. Formiran se iz udela članova društva. Rezervisani sopstveni udeo služi da bi se iz njega kasnije vršila raspodela „Prava na sticanje udela“. Iz njega će kasnije nastati udeli koji se stiču na osnovu tog finansijskog instrumenta.

Sve u vezi sa Rezervisanim sopstvenom udelu pročitajte ovde.

Ovde ćemo samo napomenuti da svi instrumenti „Pravo na sticanje udela“ iz jednog Rezervisanog sopstvenog udela imaju isti dan dospeća i isti rok za plaćanje cene.

Izdavanje (emisija) „Prava na sticanje udela“

Najpre je potrebno da skupština društva donese Odluku o emisiji finansijskog instrumenta – Pravo na sticanje udela (Odluka). Može je doneti i neki drugi organ ako je tako određeno Osnivačkim aktom društva. Pre toga je potrebno imati Odluku skupštine o izdavanju Rezervisanog sopstvenog udela i formiran Rezervisani sopstveni udeo iz kojeg će se izdvajati „Prava na sticanje udela“ i kasnije i sami udeli (detaljnije ovde).

Odluka obavezno sadrži:

1) Broj finansijskih instrumenata – „Pravo na sticanje udela“ koji se izdaju;

2) Rezervisani sopstveni udeo iz koga vrši izdavanje;

3) Podatke o licima koja stiču finansijski instrument – „Pravo na sticanje udela;

4) Procenat udela koji imalac finansijskog instrumenta – „Pravo na sticanje udela“ ima pravo da stekne u odnosu na Rezervisani sopstveni udeo;

5) Cena koju imalac plaća društvu za sticanje udela na osnovu „Prava na sticanje udela“ i rok za plaćanje cene koji ne može biti kraći od 15 dana niti duži od 30 dana od dana dospeća;

6) Datum emisije

7) Dan dospeća finansijskog instrumenta – „Pravo na sticanje udela“;

8) Uslove pod kojima se može poništiti pre dana dospeća.

Društvo može imati više različitih emisija ovih finansijskih instrumenata iz jednog Rezervisanog sopstvenog udela. Nije neophodno jednom emisijom raspodeliti ukupan Rezervisani sopstveni udeo, ali svi finansijski instrumenti jedne emisije moraju sadržati ista prava (isti procenat udela koji se stiče, istu cenu i rok za plaćanje cene, isti dan dospeća i uslove pod kojima finansijski instrument može biti poništen).

Društvo je dužno da Odluku o emisiji dostavi Centralnom registru hartija od vrednosti u roku od pet radnih dana od dana donošenja, radi upisa i registracije izdatih finansijskih instrumenata.

Sve o daljem postupku pred Centralnim registrom hartija od vrednosti pročitajte ovde.

Sticanje udela na osnovu „Prava na sticanje udela“

Ovaj finansijski instrument realizuje se i svoju svrhu ostvaruje sticanjem udela i upisom imaoca prava kao člana društva.

Danom dospeća, lice ili lica kome je izdato „Pravo na sticanje udela“ i koje je kao zakonit imalac upisano u Centralni registar hartija od vrednosti, stiče pravo na otkup udela društva po u njemu određenoj ceni. Kao što smo rekli, taj udeo se izvlači iz ranije formiranog Rezervisanog sopstvenog udela društva.

Uplatom cene za otkup udela u propisanom roku od strane imaoca „Prava na sticanje udela“ smatra se njegovom saglasnošću na sticanje udela u društvu. Nakon toga, društvo je ovlašćeno da imaoca upiše ka člana društva. Sa druge strane, ukoliko imalac „Prava na sticanje udela“ propusti rok za uplatu cene, ovaj finansijski instrument se poništava.